2023-01-04

本报告以光模块为切入点,详细分析了该行业各产业链的竞争情况和产业布局,分析了我国目前在光模块细分产业链中被“卡脖子”的领域以及目前在该领域进行突破的国内企业。

Ⅰ.光模块概要

本章节介绍了光模块的基本构成、行业产业链的情况以及行业的市场规模情况,对整个行业大框架的投资机会进行了分析,并引出了光芯片和电芯片两大核心子行业。

图表1:光模块构造图

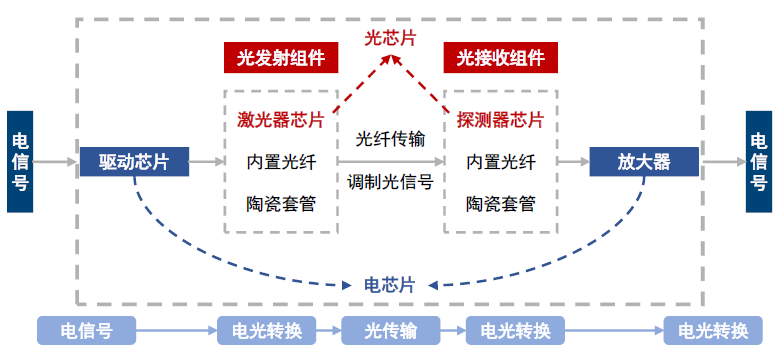

Ⅱ.光电芯片行业

光电芯片介绍:光模块主要使用光芯片和电芯片两类芯片,光芯片包括有源光芯片和无源光芯片。电芯片包括激光驱动器(LDD)、跨阻放大器(TIA)、限幅放大器(LA)、时钟数据恢复芯片(CDR)、DSP芯片(PAM4 DSP及相干DSP)等。

图表2:光模块工作原理

光芯片厂商分类:光芯片主要有两类厂商,垂直一体化的IDM厂商以及第三方代工厂商。在光芯片市场形成初期,市场规模相对有限。光器件厂商为了扩大市场范围主要致力于上下游产业链的整合,形成垂直一体化的IDM厂商。随着市场规模的不断扩大,核心光芯片的生产线得以标准化,第三方代工厂商凭借成本优势迅速占领基板制造、磊晶成长、晶圆代工等生产环节,而原先的IDM厂商则专注于芯片设计等核心环节,逐渐剥离毛利率相对较低的代工环节。但从长期趋势来看,大型光芯片企业倾向于自建产线,以便更好的积累工艺和技术。中小型企业受限于资金实力,普遍和第三方代工厂共同设计和生产。

光芯片行业竞争情况:目前欧美日国家光芯片行业起步较早、技术领先,国内的光芯片生产商普遍具有除晶圆外延环节之外的后端加工能力,而光芯片核心的外延技术并不成熟,高端的外延片需向国际外延厂进行采购,限制了高端光芯片的发展。

电芯片行业竞争情况:电芯片行业由于市场规模相对较小,而投入较高,竞争环境较为残酷。中国多数电芯片厂商缺乏电芯片底层操作系统设计能力,在微架构设计方面能力落后,研发环节需投入大量资金,尚未在投入和产出之间形成正向关系。

III.投资策略

高速光电芯片是现代高速通讯网络的核心之一。光电芯片系实现光电信号转换的基础元件,其性能直接决定了光通信系统的传输效率。光纤接入、4G/5G移动通信网络和数据中心等网络系统里,光电芯片都是决定信息传输速度和网络可靠性的关键。

目前高端光电芯片主要为国外厂商所掌握,国内企业产品主要集中于中低速的光电芯片,发展高端光电芯片对于实现高速通信产业链自主可控具有重要意义。政策方面,《十三五国家战略性新兴产业发展规划》、《中国光电子器件产业技术发展路线图(2018-2022年)》、《基础电子元器件产业发展行动计划(2021-2023年)》等一系列产业政策及规划文件,要求提升光通信器件的供给保障能力,提高核心光电子芯片国产化,促进我国芯片国产化程度,降低对进口芯片的依赖。

IV.结语

我们将持续关注行业最新动态,梳理最新赛道及投资逻辑,积极寻找行业内的优秀创业企业,突破光电芯片领域的核心难题,为高端光电芯片的国产化之路提供助力。

因涉及非公开数据和保密要求,如需详细报告,经确认保密义务及责任可联系我司索取:info@jbzfund.com

重庆市江北嘴中央商务区投资集团有限公司之成员公司

重庆市江北嘴中央商务区投资集团有限公司之成员公司